我部在2017年12月发布了《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号,以下简称《通知》),为便于理解,现就有关问题解读如下:

一、关于比较信息的列报

对于利润表新增的“资产处置收益”行项目,企业应当按照《企业会计准则第30号――财务报表列报》等的相关规定,对可比期间的比较数据按照《通知》进行调整。

对于利润表新增的“其他收益”行项目,企业应当按照《企业会计准则第16号――政府补助》的相关规定,对2017年1月1日存在的政府补助采用未来适用法处理,无需对可比期间的比较数据进行调整。

二、关于非流动资产毁损报废损失的列报

根据《通知》,非流动资产毁损报废损失在“营业外支出”行项目反映。这里的“毁损报废损失”通常包括因自然灾害发生毁损、已丧失使用功能等原因而报废清理产生的损失。根据《企业会计准则第30号――财务报表列报》的相关规定,财务报表中直接计入当期利润的利得项目和损失项目的金额不得相互抵销。企业在不同交易中形成的非流动资产毁损报废利得和损失不得相互抵销,应分别在“营业外收入”行项目和“营业外支出”行项目进行列报。

三、关于“一年内到期的非流动资产”项目的列报

根据《企业会计准则第30号――财务报表列报》的相关规定,资产应当分别流动资产和非流动资产在资产负债表中列示;资产满足该准则第十七条规定的,应当归类为流动资产。通常情况下,预计自资产负债表日起一年内变现的非流动资产应归类为流动资产,作为“一年内到期的非流动资产”列报。对于按照相关会计准则采用折旧(或摊销、折耗)方法进行后续计量的固定资产、无形资产、长期待摊费用等非流动资产,折旧(或摊销、折耗)年限(或期限)只剩一年或不足一年的,无需归类为流动资产,仍在各该非流动资产项目中列报,不转入“一年内到期的非流动资产”项目列报;预计在一年内(含一年)进行折旧(或摊销、折耗)的部分,也无需归类为流动资产,不转入“一年内到期的非流动资产”项目列报。

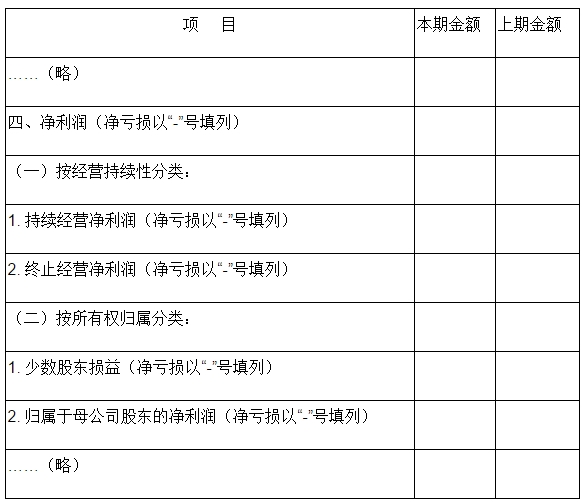

四、关于合并利润表中净利润部分的列报

根据《企业会计准则第42号――持有待售的非流动资产、处置组和终止经营》的相关规定,企业应当在利润表中分别列示持续经营损益和终止经营损益。企业可以参考以下格式对合并利润表中的净利润部分进行列报: